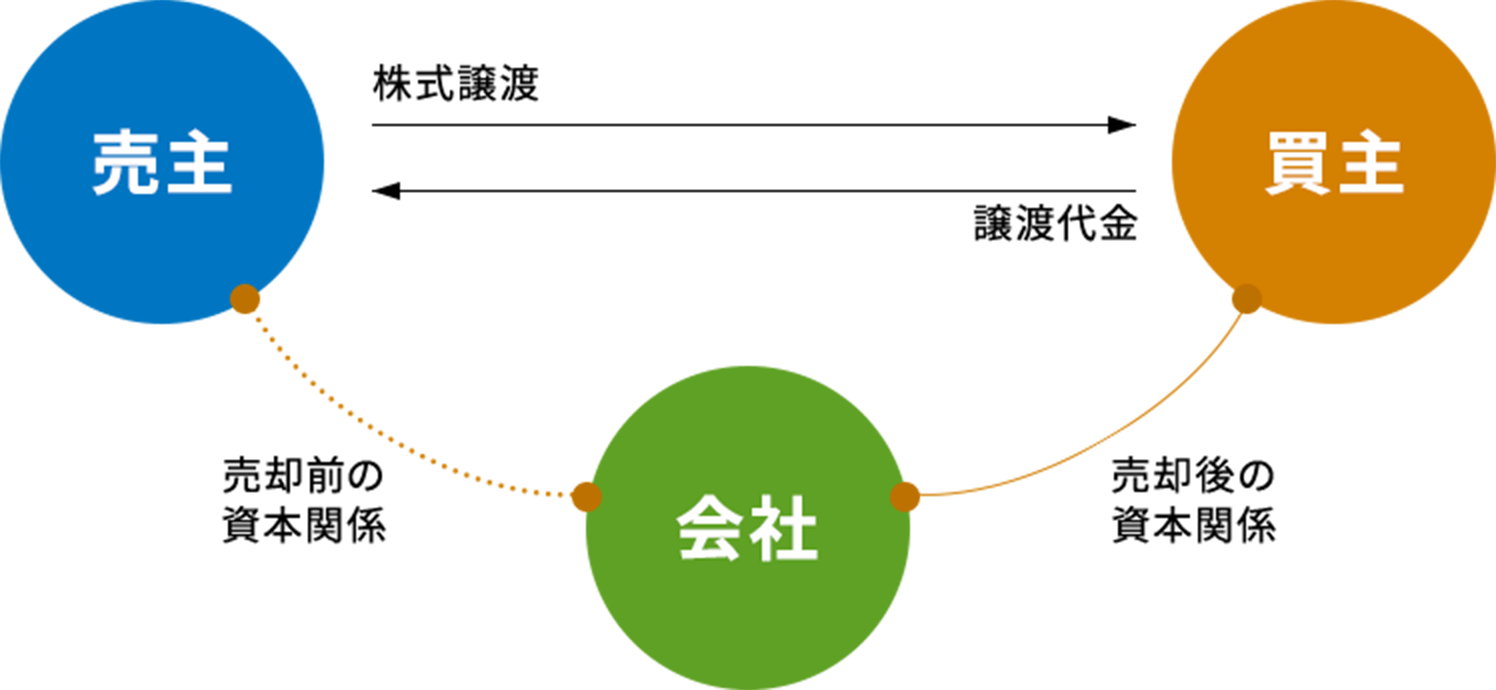

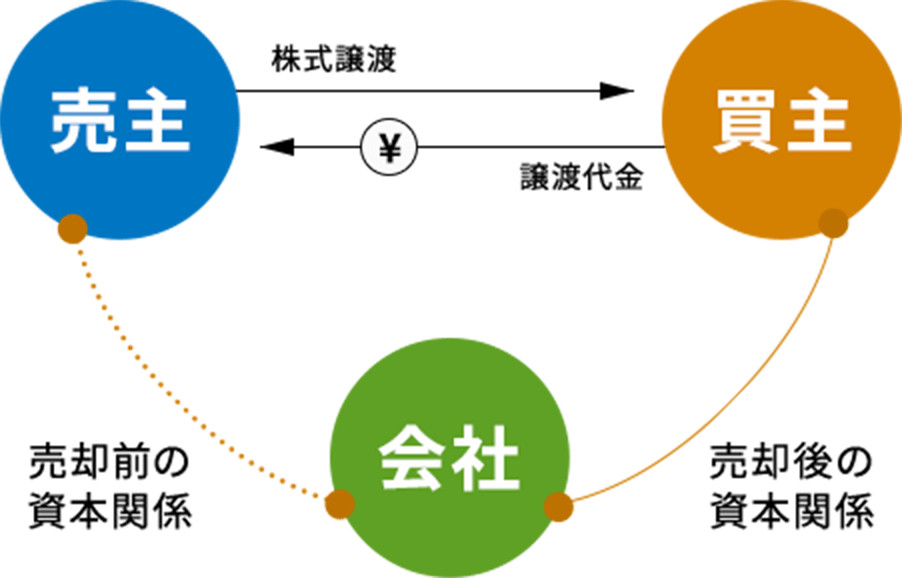

不動産M&Aは、企業の保有する資産や事業の取得を目的とする一般的なM&Aに対し、主に不動産の獲得を目的に行われるM&Aになります。

法人所有の不動産のみ売却・購入するのではなく、法人の株式売買によって法人の保有する不動産を譲渡企業から譲受企業に移動させることを言います。

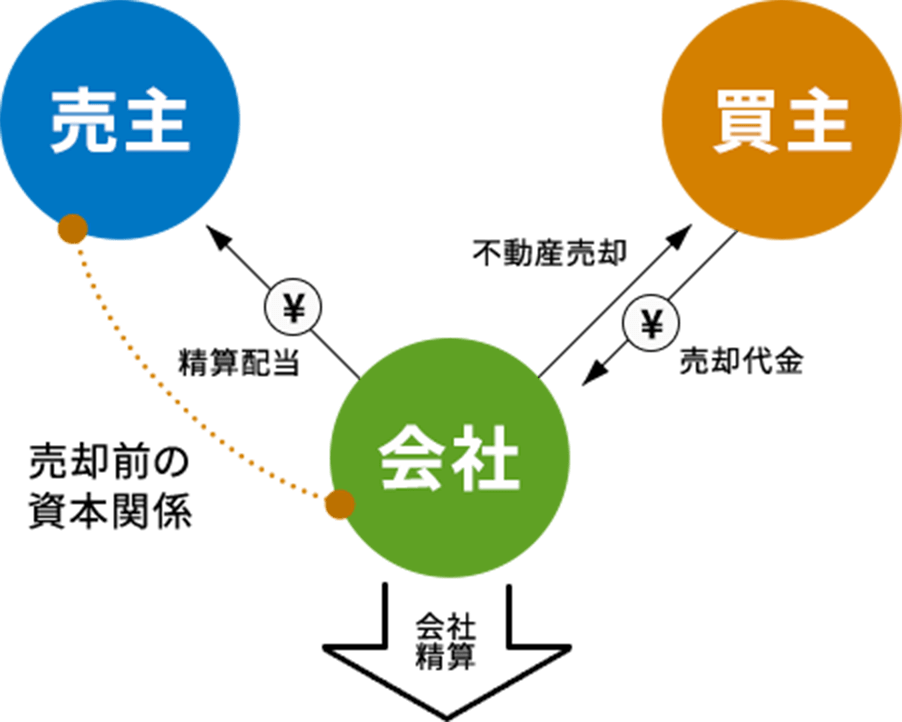

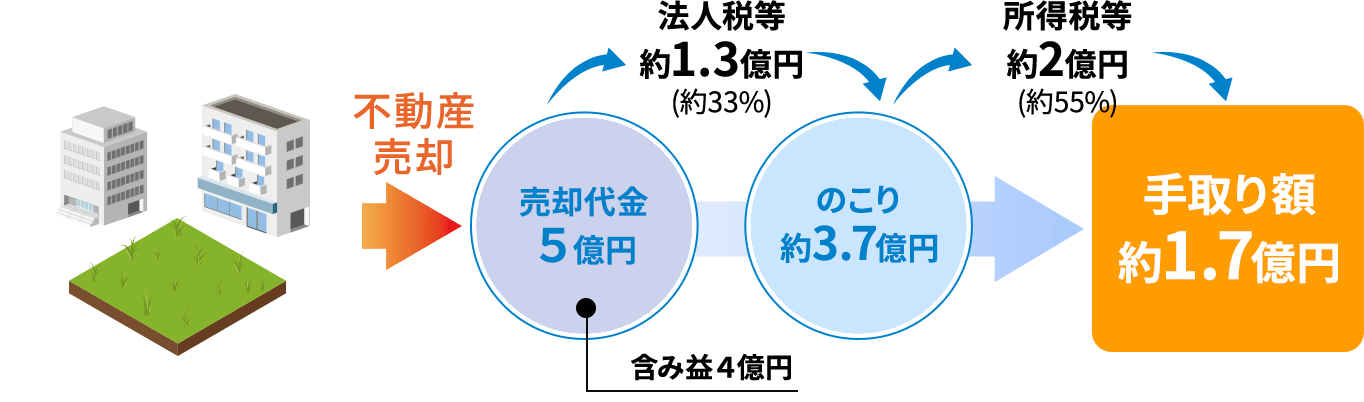

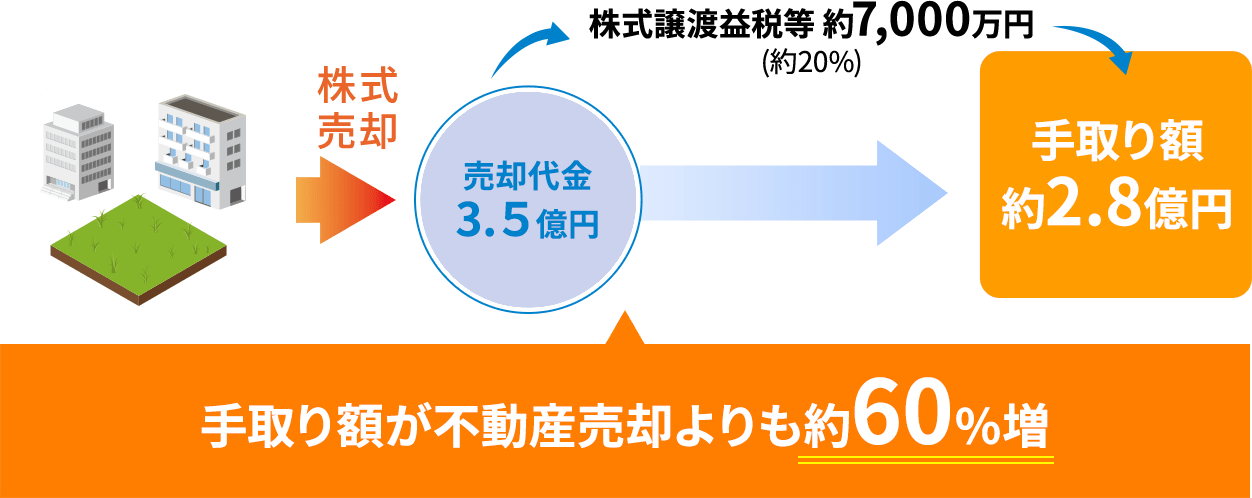

後継者不足や高齢化などの理由から、やむなく会社の閉業を検討し、会社所有の不動産を売却すると、売却時の税制負担が大きくなります。売却による会社清算方式、売却後の利益に対して約40%の法人税がかかるのに加え、法人税を控除した残額に最大で50%を超える所得税が課税され、とにかく売主にとって税金のかかる仕組みになっているのが現状です。そのため、不動産M&Aによる株式売買で行うことで、売主、買主双方に税務面、手続面ともメリットがあり、スムーズな事業承継が行うことができます。

経営者が高齢で

引退したい

会社を承継する

後継者がいない

建物の老朽化

耐震工事・大規模修繕の必要性

空室の増加

賃料の低迷

不動産売却と不動産M&Aによる手取り額に課税が大きく変わり、会社清算方式と比べ、売主の手元に残るキャッシュは最終的に多くなる可能性が高く、売主にとっては売買価格をある程度減額したとしても、最終的に手取り額が増えるという節税効果が見込める一方、買主にとっては交渉次第で不動産を割安に取得できるという、まさに売主・買主双方にとって魅力的なメリットがあります。

※買い手のデメリットとしては、不動産の再販時に売却益課税という法人税などの負担が発生する場合や会社購入における一定のリスクを引き継ぐことがあります。

【前提条件】

【前提条件】

| 不動産売買 | 不動産M&A | |

|---|---|---|

| 譲渡対象 | 不動産 | 株式 |

| 課税対象 | 不動産売却益 | 株式譲渡益 |

| 精査対象 | 不動産 |

会社 + 不動産

会社 + 不動産 |

| 不動産所得税 | 要 | 不要 |

| 登録免許税 | 要 | 不要 |

| 手数料 | 不動産仲介料 | 着手金・月額報酬・中間報酬・成功報酬 |

| 扱いやすさ | 扱いやすい | 扱いにくい |

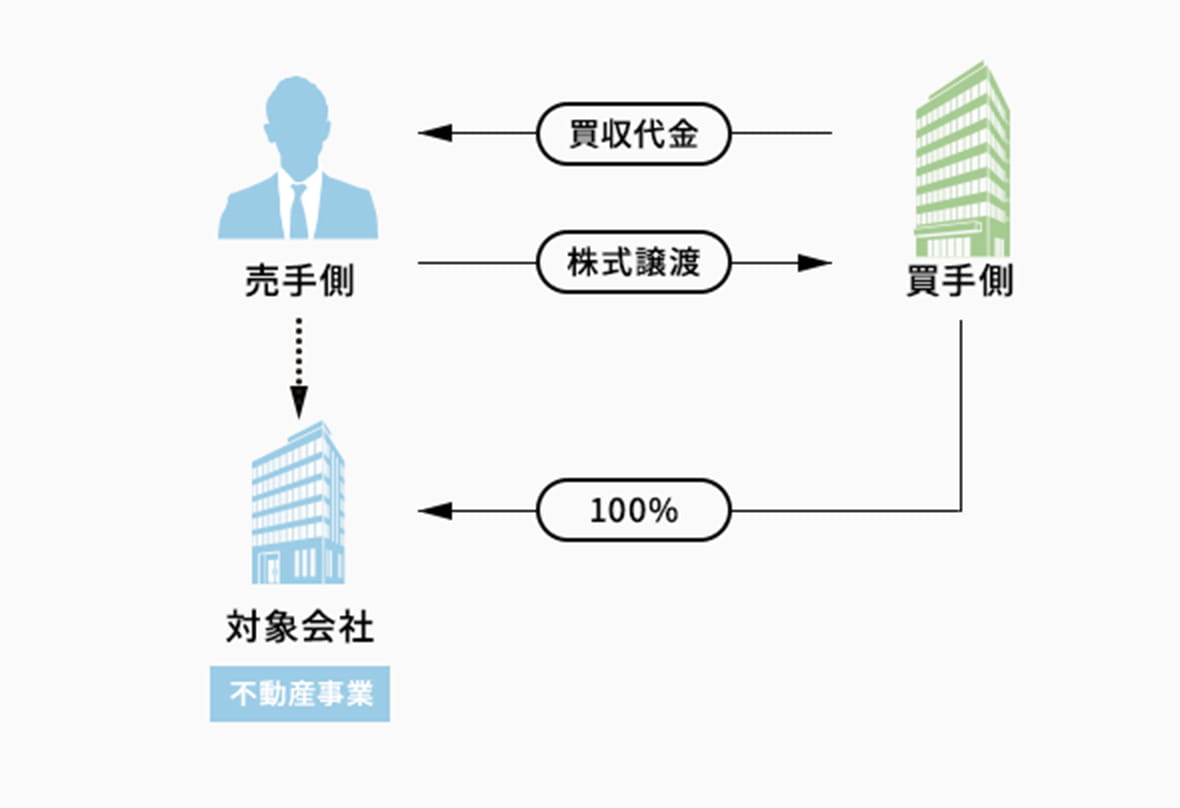

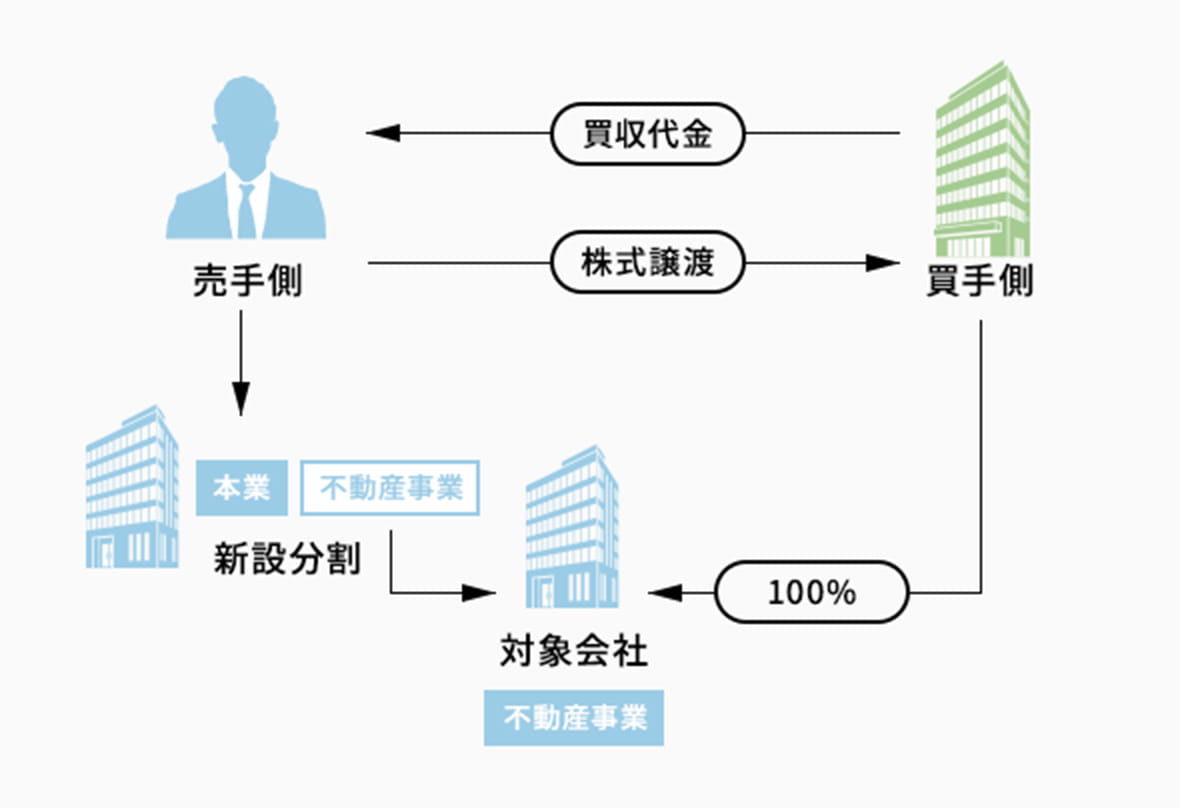

不動産M&Aのスキームでは、「株式譲渡による不動産M&A」と「会社分割を活用した不動産M&A」2つがあります。会社の状況やオーナー経営者の意向によって、適宜最適なスキームを選択する必要があります。

オペレーショナルアセットが高い

事業継承での不動産M&A

不動産の所有だけを目的とした資産管理会社などで活用され、不動産を所有する会社の株式売買・譲渡を行い、株主が変更され、実質的に不動産所有を移転を行う、既存事業の継続が前提となるオペレーショナルアセットにおいても、不動産売買ではなくM&Aのスキームにて取引されるケースがあります。売主は、事業継続がスムーズに行え、買主は事業の収益性を改善し、不動産としての価値を高めることが可能になります

経営資源の選択と集中を実現

新設会社への不動産M&A

不動産だけを所有する子会社を新設し、その子会社の株式を譲渡することで、実質的に不動産の所有を移転させることができます。不動産M&Aによって得られた資金を本業へ投下し、経営資源の「選択と集中」を図り、事業の発展を促すことができます。

※新設分割:会社がその事業(この場合、不動産事業)に関して有する権利義務の全部または一部を新たに設立する会社に承継させること。